リスクは対策が用意されている

不動産投資は歴史が長いため、各リスクの発生率や発生した場合の影響がある程度分かり、それぞれの対策も充実しています。空室リスク

まずは、空室が発生しにくい物件を選ぶことが大事です。駅近く・築浅・風呂トイレ別、など人気がある条件で選定したいところですが、それよりも家賃設定が相場通りかどうかが大事です。どんなに好条件でも相場より高い家賃だと入居者が見つかりにくく空室リスクが高まります。 サブリースをつけることで空室の心配はなくなりますが、満額の家賃がもらえなくなるし、損する可能性が高いので、おすすめしません。 日本財託は購入後5年以内であれば、空室3ヶ月目からは家賃の80%がもらえて空室期間中は委託管理料タダであるとか、reismはリノベーション物件は最初の入居者が入るまで家賃全額保(10日分の日割り家賃だけは免責)とか、不動産会社によってはサブリースじゃなくても部分的な家賃保証サービスがあるようです。 しっかり対策をしても空室は絶対に避けられないものなので、収支シミュレーションの際に空室率を高めに設定しておくことも対策になります。私は、空室率5%でシミュレーションしました。家賃下落リスク

築年数の経過により家賃が下がるのは避けられませんが、家賃が下がりにくい物件を探すのが家賃下落リスクの対策になります。 空室リスク対策と同様に、周辺相場よりも家賃設定が低い物件を探すと今後の家賃下落リスクを下げられます。 不動産投資を始めたばかりの方は、家賃が安いということは家賃収入が少なくて損すると思われるかもしれません。物件の売買価格は手取り家賃を基準に決められるため、家賃が相場より安いというのは売買価格も相場より安いということなので、損ではなくむしろお得なことなのです。

逆に、例えばオーナーチェンジ物件で、現入居者が何年も住んでいるような場合、家賃が相場より高いこともあります。その場合は、入居者が変わるタイミングで家賃が下がる可能性が高く、家賃下落リスクという観点では購入を避けたいケースです。

建物管理費・修繕積立金上昇リスク

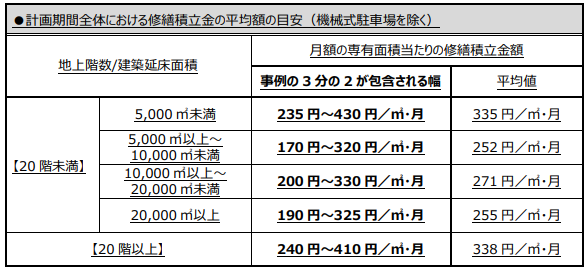

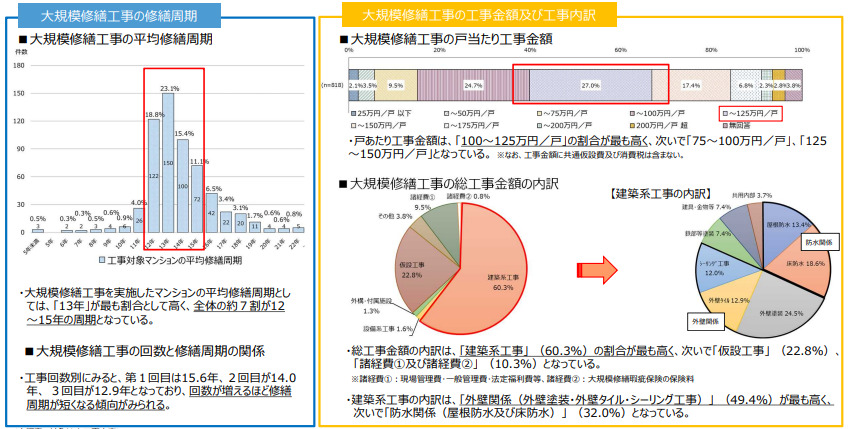

物件の売買価格は手取り家賃を基準に決められると前述しましたが、ここでいう手取り家賃というのは、家賃から建物管理費・修繕積立金を引いた金額になります。(別途、賃貸管理会社に払う管理費用もありますが、物件価格を決める際には考慮されないのが一般的です。) 管理費・修繕積立金上昇リスク対策という観点では、今の管理費・修繕積立金が安すぎてないか、という確認が大事になります。購入しようとしている物件の管理費・修繕積立金が安い場合、手取り家賃が適切な設定よりも高く設定されている=物件価格が高いということになるからです。 個人的な感覚では、20~25平方メートル程度の区分マンションの場合、最低でも5000円程度、10000円を超えていると一安心です。稀に、1000円台のケースを見かけますが特に築浅の物件の場合は今後上昇すると考えた方がよさそうです。例外として、業務用のテナントが入っていてそこからガッツリ徴収できているので住居用の積立金は1000円台で済んでいる、というケースもありました。物件の総戸数や設備の特徴により、いくらが適切なのかは変わってきますので、安すぎる場合は不動産会社の担当者に理由を聞いてみてください。 国交省のガイドラインでは、修繕積立金の目安は1平方メートルあたり170円~430円(階数や総面積によって異なります)が事例の3分の2の範囲のようです。こちらもご参考までに。大規模修繕の実態は、12~15年周期、1戸当たりの工事金額は100万円~125万円が多いようです。(国交省)マンションの修繕積立金に関するガイドライン(最終改正 令和3年9月)

(国交省)

(国交省)(国交省)令和3年度マンション大規模修繕工事に関する実態調査(概要)

(国交省)

(国交省)滞納リスク

賃貸管理を委託する場合、ほとんどのケースで滞納保証がつき、保証会社に払う保証料も入居者負担なので、あまり気にしなくてよいかもしれません。 オーナーチェンジ物件は、現入居者に滞納保証が付いているかを確認したほうがよいです。物件を販売してそのまま賃貸管理を引き継ぐ不動産会社であれば、滞納保証が付いてないオーナーチェンジ物件は仕入れないのが普通だと思いますが、何事も自分で確認することが大事です。売却価格下落リスク

前述したように、売買価格は手取り家賃を基準に決められるため、売却価格下落リスクの観点でも、家賃が相場より安いかや、建物管理費・修繕積立金が上がりにくそうかを確認するとよいです。事故物件リスク

孤独死保険というものがあるようです。孤独死が発生する確率や受け取れる金額の1戸当たりの期待値を比較してみました。- 自殺・殺人も対象で、原状回復費用や家賃の補償もついた保険商品の保険料:年額3,600円

- 受け取る保険金(≒未加入の場合に支払う費用)の期待値:年額1400円

- 孤独死が発生した場合の損害額と孤独死保険から受け取れる家賃保証費用の平均額の合計は約92万円

- 平成30年に東京都の単独世帯で孤独死が発生した割合は0.15%

コメント